მავნე პროგრამა არის შემაშფოთებელი ან საშიში პროგრამა, რომელიც...

ისინი პოლარული და არაპოლარულია. მათი განსხვავებები ისაა, რომ ზოგიერთი გამოიყენება DC ძაბვის სქემებში, ხოლო სხვები გამოიყენება AC სქემებში. ცვლადი ძაბვის სქემებში შესაძლებელია ფიქსირებული კონდენსატორების გამოყენება, როდესაც ისინი ერთნაირი ბოძებით არის დაკავშირებული, მაგრამ ისინი არ აჩვენებენ საუკეთესო პარამეტრებს.

არაპოლარული, ისევე როგორც რეზისტორები, არის ფიქსირებული, ცვალებადი და რეგულირებადი.

ტრიმერებიკონდენსატორები გამოიყენება გადამცემი მოწყობილობების რეზონანსული სქემების დასარეგულირებლად.

ბრინჯი. 1. PDA კონდენსატორები

PDA ტიპი. ისინი მოოქროვილი ფირფიტები და კერამიკული იზოლატორია. მათ აქვთ რამდენიმე ათეული პიკოფარადის ტევადობა. შეგიძლიათ შეხვდეთ ნებისმიერ მიმღებში, რადიოში და ტელევიზიის მოდულატორში. ტრიმერის კონდენსატორები ასევე აღინიშნება ასოებით KT. ამას მოჰყვება რიცხვი, რომელიც მიუთითებს დიელექტრიკის ტიპზე:

1 - ვაკუუმი; 2 - ჰაერი; 3 - გაზით სავსე; 4 - მყარი დიელექტრიკი; 5 - თხევადი დიელექტრიკი. მაგალითად, აღნიშვნა KP2 ნიშნავს ცვლადი კონდენსატორს ჰაერის დიელექტრიკით, ხოლო აღნიშვნა KT4 ნიშნავს რეგულირების კონდენსატორს მყარი დიელექტრიკით.

ბრინჯი. 2 თანამედროვე ტრიმერის ჩიპის კონდენსატორი

რადიო მიმღებების სასურველ სიხშირეზე დასაყენებლად გამოიყენეთ ცვლადი კონდენსატორები(KPI)

ბრინჯი. 3 კონდენსატორი KPI

მათი ნახვა შესაძლებელია მხოლოდ გადამცემის აღჭურვილობაში.

1- KPI საჰაერო დიელექტრიკით, შეგიძლიათ იპოვოთ იგი 60-80-იანი წლების ნებისმიერ რადიო მიმღებში.

2 - ცვლადი კონდენსატორი VHF ერთეულებისთვის ვერნიერით

3 - ცვლადი კონდენსატორი, რომელიც გამოიყენება 90-იანი წლების აღჭურვილობის მიმღებში დღემდე, შეგიძლიათ ნახოთ ნებისმიერ მუსიკალურ ცენტრში, მაგნიტოფონში, კასეტ ფლეერში მიმღებით. ძირითადად დამზადებულია ჩინეთში.

მუდმივი კონდენსატორების უამრავი სახეობა არსებობს, ამ სტატიის ფარგლებში შეუძლებელია მათი მთელი მრავალფეროვნების აღწერა, მე აღვწერ მხოლოდ მათ, რომლებიც ყველაზე ხშირად გვხვდება საყოფაცხოვრებო ტექნიკაში.

ბრინჯი. 4 კონდენსატორი KSO

კონდენსატორები KSO - დაპრესილი მიკა კონდენსატორი. დიელექტრიკი - მიკა, თეფშები - ალუმინის დაფქვა. კაფსულირებულია ყავისფერ ნაერთში. ისინი გვხვდება 30-70-იანი წლების აღჭურვილობაში, ტევადობა არ აღემატება რამდენიმე ათეულ ნანოფარადს, შემთხვევა მითითებულია პიკოფარადებში, ნანოფარადებში და მიკროფარადებში. მიკას, როგორც დიელექტრიკის გამოყენების გამო, ამ კონდენსატორებს შეუძლიათ მუშაობა მაღალ სიხშირეებზე, რადგან მათ აქვთ დაბალი დანაკარგები და აქვთ დიდი გაჟონვის წინააღმდეგობა დაახლოებით 10^10 ohms.

ბრინჯი. 5 კონდენსატორი KTK

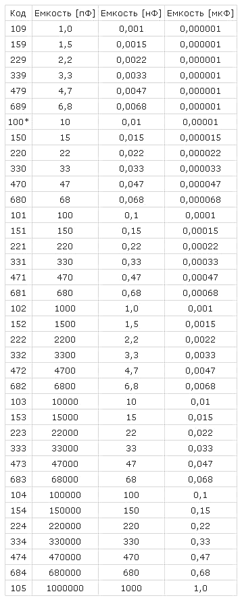

კონდენსატორები KTK - Tubular Ceramic Capacitor როგორც დიელექტრიკი გამოიყენება კერამიკული მილი, ვერცხლის ფირფიტები. ისინი ფართოდ გამოიყენებოდა ნათურების აღჭურვილობის რხევის სქემებში 40-იანი წლებიდან ოთხმოციანი წლების დასაწყისში. კონდენსატორის ფერი ნიშნავს TKE (ტევადობის ცვლილების ტემპერატურის კოეფიციენტი). კონტეინერის გვერდით, როგორც წესი, ინიშნება TKE ჯგუფი, რომელსაც აქვს ანბანური ან რიცხვითი აღნიშვნა (ცხრილი 1.) როგორც ცხრილიდან ჩანს, ყველაზე თერმულად სტაბილურია ლურჯი და ნაცრისფერი. ზოგადად, ეს ტიპი ძალიან კარგია HF ტექნოლოგიისთვის.

ცხრილი 1. კერამიკული კონდენსატორების TKE მარკირება

მიმღებების დაყენებისას ხშირად საჭიროა ჰეტეროდინისა და შეყვანის სქემებისთვის კონდენსატორების შერჩევა. თუ მიმღები იყენებს KTK კონდენსატორებს, მაშინ ამ სქემებში კონდენსატორების ტევადობის შერჩევა შეიძლება გამარტივდეს. ამისათვის, PEL 0.3 მავთულის რამდენიმე შემობრუნება მჭიდროდ არის დახვეული ტერმინალის მახლობლად მდებარე კონდენსატორის კორპუსზე და ამ სპირალის ერთ-ერთი ბოლო შედუღებულია კონდენსატორების ტერმინალზე. სპირალის მოხვევების გავრცელებით და გადაადგილებით შესაძლებელია კონდენსატორის ტევადობის დარეგულირება მცირე დიაპაზონში. შეიძლება მოხდეს, რომ სპირალის ბოლო კონდენსატორის ერთ-ერთ ტერმინალთან შეერთებით, შეუძლებელია ტევადობის ცვლილების მიღწევა. ამ შემთხვევაში, სპირალი უნდა იყოს შედუღებული სხვა ტერმინალზე.

ბრინჯი. 6 კერამიკული კონდენსატორი. ზევით საბჭოთა, ქვევით შემოტანილი.

კერამიკული კონდენსატორები, მათ ჩვეულებრივ უწოდებენ "წითელ დროშებს" და ზოგჯერ გვხვდება სახელი "თიხა". ეს კონდენსატორები ფართოდ გამოიყენება მაღალი სიხშირის სქემებში. როგორც წესი, ეს კონდენსატორები არ არის ჩამოთვლილი და იშვიათად იყენებენ მოყვარულებს, რადგან იგივე ტიპის კონდენსატორები შეიძლება დამზადდეს სხვადასხვა კერამიკისგან და ჰქონდეს განსხვავებული მახასიათებლები. კერამიკულ კონდენსატორებში, ზომაში მატებისას, ისინი კარგავენ თერმული სტაბილურობასა და წრფივობას. კონტეინერი და TKE მითითებულია საქმეზე (ცხრილი 2.)

მაგიდა 2

უბრალოდ შეხედეთ ტევადობის დასაშვებ ცვლილებას TKE H90-ით კონდენსატორებისთვის, ტევადობა შეიძლება თითქმის გაორმაგდეს! მრავალი მიზნისთვის ეს მიუღებელია, მაგრამ მაინც არ უნდა უარყოთ ეს ტიპი, მცირე ტემპერატურის სხვაობით და არა მკაცრი მოთხოვნებით, მათი გამოყენება შესაძლებელია. კონდენსატორების პარალელური კავშირის გამოყენებით TKE-ს სხვადასხვა ნიშნებთან, შეგიძლიათ მიიღოთ მიღებული ტევადობის საკმაოდ მაღალი სტაბილურობა. მათ ნებისმიერ აღჭურვილობაში შეხვდებით, ჩინელებს განსაკუთრებით უყვართ ხელობა.

მათ აქვთ ტევადობის აღნიშვნა კეისზე პიკოფარადებში ან ნანოფარადებში, იმპორტირებულები აღინიშნება რიცხვითი კოდირებით. პირველი ორი ციფრი მიუთითებს ტევადობის მნიშვნელობას პიკოფარადებში (pF), ბოლო - ნულების რაოდენობას. როდესაც კონდენსატორს აქვს ტევადობა 10 pF-ზე ნაკლები, მაშინ ბოლო ციფრი შეიძლება იყოს "9". 1.0 pF-ზე ნაკლები ტევადობისთვის, პირველი ციფრი არის "0". ასო R გამოიყენება როგორც ათობითი წერტილი. მაგალითად, კოდი 010 არის 1.0 pF, კოდი 0R5 არის 0.5 pF. რამდენიმე მაგალითი შეჯამებულია ცხრილში:

ალფანუმერული მარკირება:

22p-22 პიკოფარადი

2n2- 2.2 ნანოფარადი

n10 - 100 პიკოფარადი

განსაკუთრებით მინდა აღვნიშნო KM ტიპის კერამიკული კონდენსატორები, ისინი გამოიყენება სამრეწველო აღჭურვილობაში და სამხედრო მოწყობილობებში, აქვთ მაღალი მდგრადობა, ძნელი საპოვნელია, რადგან შეიცავს იშვიათ მიწიერ ლითონებს და თუ იპოვით დაფას, სადაც ეს გამოყენებულია კონდენსატორის ტიპი, შემდეგ 70% შემთხვევაში ისინი გამოგიჭრიათ).

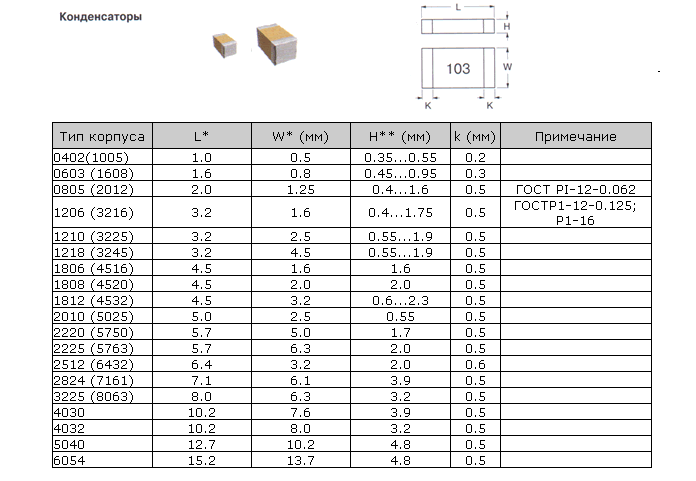

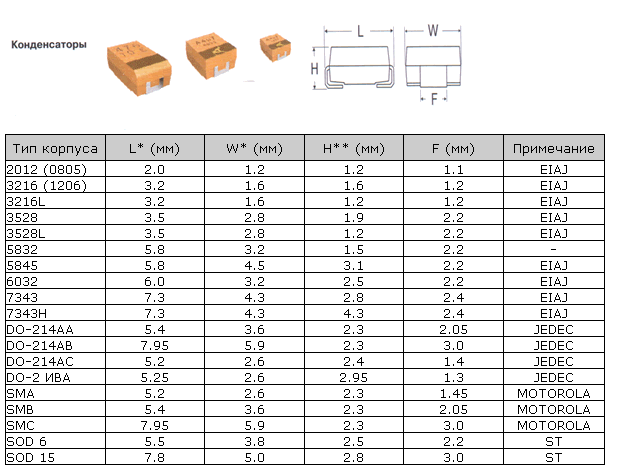

ბოლო ათწლეულის განმავლობაში, ზედაპირული რადიო კომპონენტები ძალიან ხშირად გამოიყენება, აქ არის კერამიკული ჩიპის კონდენსატორების შეფუთვის ძირითადი ზომები.

MBM კონდენსატორები - ლითონის ქაღალდის კონდენსატორი (სურ. 6.), როგორც წესი, გამოიყენებოდა მილის ხმის გამაძლიერებელ მოწყობილობებში. ახლა ძალიან აფასებს ზოგიერთი აუდიოფილი. ასევე ამ ტიპის არის სამხედრო მიღების კონდენსატორები K42U-2, მაგრამ ისინი ზოგჯერ გვხვდება საყოფაცხოვრებო ტექნიკაში.

ბრინჯი. 7 კონდენსატორი MBM და K42U-2

ცალკე უნდა აღინიშნოს ისეთი ტიპის კონდენსატორები, როგორიცაა MBGO და MBGCH (ნახ. 8), მოყვარულებს ხშირად იყენებენ როგორც დამწყებ კონდენსატორები ელექტროძრავების დასაწყებად. მაგალითად, ჩემი ზღვარი 7 კვტ ძრავისთვის (სურათი 9.). შექმნილია მაღალი ძაბვისთვის 160-დან 1000 ვ-მდე, რაც მათ მრავალ განსხვავებულ გამოყენებას აძლევს ყოველდღიურ ცხოვრებაში და ინდუსტრიაში. უნდა გვახსოვდეს, რომ სახლის ქსელში გამოსაყენებლად, თქვენ უნდა აიღოთ კონდენსატორები მინიმუმ 350 ვ ოპერაციული ძაბვით. ასეთი კონდენსატორები შეგიძლიათ იპოვოთ ძველ საყოფაცხოვრებო სარეცხი მანქანებში, ელექტროძრავების სხვადასხვა მოწყობილობებში და სამრეწველო დანადგარებში. ხშირად გამოიყენება როგორც ფილტრები აკუსტიკური სისტემებისთვის, ამისთვის კარგი პარამეტრებით.

ბრინჯი. 8. MBGO, MBGCH

ბრინჯი. ცხრა

გარდა აღნიშვნისა, რომელიც მიუთითებს დიზაინის მახასიათებლებზე (KSO - შეკუმშული მიკა კონდენსატორი, KTK - კერამიკული მილაკი და ა. ადგილი, მეორე ადგილზეა ორნიშნა რიცხვი, რომლის პირველი ციფრი ახასიათებს დიელექტრიკის ტიპს, ხოლო მეორე - დიელექტრიკის ან მუშაობის მახასიათებლებს, შემდეგ დეველოპმენტის საშუალებით იდება განვითარების სერიული ნომერი.

მაგალითად, აღნიშვნა K73-17 ნიშნავს ფირის პოლიეთილენის ტერეფტალატის კონდენსატორს განვითარების 17 სერიული ნომრით.

ბრინჯი. 10. სხვადასხვა ტიპის კონდენსატორები

ბრინჯი. 11. კონდენსატორის ტიპი K73-15

კონდენსატორების ძირითადი ტიპები, იმპორტირებული ანალოგები ფრჩხილებში.

K10 - კერამიკული, დაბალი ძაბვის (Upa6<1600B)

K50 - ელექტროლიტური, ფოლგა, ალუმინი

K15 - კერამიკული, მაღალი ძაბვის (Upa6>1600V)

K51 - ელექტროლიტური, ფოლგა, ტანტალი, ნიობიუმი და ა.შ.

K20 - კვარცი

K52 - ელექტროლიტური, ნაყარი-ფოროვანი

K21 - მინა

K53 - ოქსიდ-ნახევარგამტარი

K22 - მინა-კერამიკული

K54 - ოქსიდი-ლითონი

K23 - მინის მინანქარი

K60- საჰაერო დიელექტრიკით

K31- დაბალი სიმძლავრის მიკა (მიკა)

K61 - ვაკუუმი

K32 - მაღალი სიმძლავრის მიკა

K71 - ფირის პოლისტირონი (KS ან FKS)

K40 - ქაღალდი დაბალი ძაბვის (ირაბ<2 kB) с фольговыми обкладками

K72 - ფირის ფტორპლასტიკური (TFT)

K73 - ფირის პოლიეთილენის ტერეფტალატი (KT, TFM, TFF ან FKT)

K41 - მაღალი ძაბვის ქაღალდი (ირაბ> 2 კვ) ფოლგის გადასაფარებლებით

K75 - ფილმი კომბინირებული

K76 - ლაქის ფილმი (MKL)

K42 - ქაღალდი მეტალიზებული ფირფიტებით (MP)

K77 - ფილმი, პოლიკარბონატი (KC, MKC ან FKC)

K78 - ფირის პოლიპროპილენი (KP, MKP ან FKP)

ფირის დიელექტრიკის მქონე კონდენსატორებს ჩვეულებრივ უწოდებენ მიკას, გამოყენებული სხვადასხვა დიელექტრიკები იძლევა კარგ TKE შესრულებას. როგორც ფირის კონდენსატორების ფირფიტები, გამოიყენება ალუმინის ფოლგა ან ალუმინის ან თუთიის თხელი ფენები, რომლებიც დეპონირებულია დიელექტრიკულ ფილმზე. მათ აქვთ საკმაოდ სტაბილური პარამეტრები და გამოიყენება ნებისმიერი მიზნით (არა ყველა ტიპის). ყველგან გვხვდება საყოფაცხოვრებო ტექნიკაში. ასეთი კონდენსატორების კორპუსი შეიძლება იყოს ლითონის ან პლასტმასის და ჰქონდეს ცილინდრული ან მართკუთხა ფორმა (ნახ. 10.) იმპორტირებული მიკა კონდენსატორები (ნახ. 12)

ბრინჯი. 12. იმპორტირებული მიკა კონდენსატორები

კონდენსატორები ეტიკეტირებულია სიმძლავრისგან ნომინალური გადახრით, რომელიც შეიძლება იყოს ნაჩვენები პროცენტულად ან ჰქონდეს ასო კოდი. ძირითადად, H, M, J, K ტოლერანტობის მქონე კონდენსატორები ფართოდ გამოიყენება საყოფაცხოვრებო ტექნიკაში. ტოლერანტობის აღმნიშვნელი ასო მითითებულია კონდენსატორის ნომინალური ტევადობის მნიშვნელობის შემდეგ, როგორიცაა ეს 22nK, 220nM, 470nJ.

ცხრილი კონდენსატორების ტევადობის დასაშვები გადახრის პირობითი ასო კოდის გაშიფვრისთვის. ტოლერანტობა პროცენტებში

|

ასოს აღნიშვნა |

||

მნიშვნელოვანია კონდენსატორის დასაშვები სამუშაო ძაბვის მნიშვნელობა, რომელიც მითითებულია ნომინალური სიმძლავრისა და ტოლერანტობის შემდეგ. იგი მითითებულია ვოლტებში ასო B (ძველი მარკირება) და V (ახალი მარკირება). მაგალითად, ასე: 250V, 400V, 1600V, 200V. ზოგიერთ შემთხვევაში ასო V გამოტოვებულია.

ზოგჯერ გამოიყენება ლათინური ასოების კოდირება. დეკოდირებისთვის გამოიყენეთ კონდენსატორების საოპერაციო ძაბვის ასოების კოდირების ცხრილი.

|

ნომინალური ძაბვა, ვ |

აღნიშვნის წერილი |

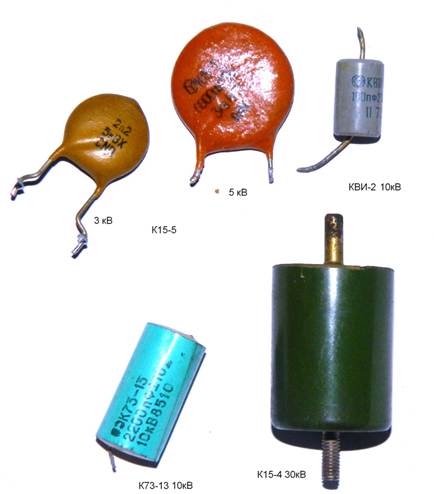

ნიკოლა ტესლას გულშემატკივრებს ხშირია მაღალი ძაბვის კონდენსატორების მოთხოვნილება, აქ არის რამდენიმე, რაც შეიძლება მოიძებნოს, ძირითადად, ხაზის სკანერ ტელევიზორებში.

ბრინჯი. 13. მაღალი ძაბვის კონდენსატორები

პოლარული კონდენსატორები მოიცავს ყველა ელექტროლიტურს, რომელიც არის:

ალუმინის ელექტროლიტურ კონდენსატორებს აქვთ მაღალი ტევადობა, დაბალი ღირებულება და ხელმისაწვდომობა. ასეთი კონდენსატორები ფართოდ გამოიყენება რადიო ინსტრუმენტებში, მაგრამ აქვთ მნიშვნელოვანი ნაკლი. დროთა განმავლობაში, კონდენსატორის შიგნით ელექტროლიტი შრება და ისინი კარგავენ სიმძლავრეს. ტევადობასთან ერთად იზრდება ექვივალენტური სერიის წინააღმდეგობა და ასეთი კონდენსატორები აღარ უმკლავდებიან ამოცანებს. ეს ჩვეულებრივ იწვევს მრავალი საყოფაცხოვრებო ტექნიკის გაუმართაობას. ნახმარი კონდენსატორების გამოყენება არ არის სასურველი, მაგრამ მაინც, თუ მათი გამოყენება გსურს, საჭიროა გულდასმით გაზომო ტევადობა და esr, რათა მოგვიანებით არ მოძებნო მოწყობილობის უმოქმედობის მიზეზი. მე ვერ ვხედავ აზრს ალუმინის კონდენსატორების ტიპების ჩამოთვლაში, რადგან მათში განსაკუთრებული განსხვავებები არ არის, გარდა გეომეტრიული პარამეტრებისა. კონდენსატორები არის რადიალური (ცილინდრის ერთი ბოლოდან მილებით) და ღერძული (საპირისპირო ბოლოებიდან მილებით), არის კონდენსატორები ერთი ტყვიით, როგორც მეორე, გამოიყენება ხრახნიანი წვერით (ის ასევე არის შესაკრავი), ასეთი კონდენსატორები შეგიძლიათ იხილოთ ძველ მილის რადიო და სატელევიზიო ტექნოლოგიაში. აღსანიშნავია ისიც, რომ კომპიუტერის დედაპლატებზე, კვების წყაროების გადართვისას, ხშირად გვხვდება კონდენსატორები დაბალი ექვივალენტური წინააღმდეგობის, ეგრეთ წოდებული LOW ESR, და ამიტომ მათ აქვთ გაუმჯობესებული პარამეტრები და იცვლება მხოლოდ მსგავსით, წინააღმდეგ შემთხვევაში იქნება. აფეთქება პირველად ჩართავთ.

ბრინჯი. 14. ელექტროლიტური კონდენსატორები. ქვედა - ზედაპირზე დასამონტაჟებლად.

ტანტალის კონდენსატორები უკეთესია ვიდრე ალუმინის კონდენსატორები უფრო ძვირი ტექნოლოგიის გამოყენების გამო. ისინი იყენებენ მშრალ ელექტროლიტს, ამიტომ ალუმინის კონდენსატორების "გაშრობას" არ აწყდებიან. გარდა ამისა, ტანტალის კონდენსატორებს აქვთ დაბალი წინააღმდეგობა მაღალ სიხშირეებზე (100 kHz), რაც მნიშვნელოვანია ელექტრომომარაგების გადართვისას. ტანტალის კონდენსატორების მინუსი არის ტევადობის შედარებით დიდი შემცირება სიხშირის გაზრდით და გაზრდილი მგრძნობელობა საპირისპირო პოლარობისა და გადატვირთვის მიმართ. სამწუხაროდ, ამ ტიპის კონდენსატორი ხასიათდება დაბალი ტევადობის მნიშვნელობებით (ჩვეულებრივ, არაუმეტეს 100 მიკროფარად). მაღალი ძაბვის მგრძნობელობა აიძულებს დეველოპერებს გააორმაგონ ძაბვის ზღვარი ან მეტი.

ბრინჯი. 14. ტანტალის კონდენსატორები. პირველი სამი საშინაოა, ბოლო – იმპორტირებული, ბოლო შემოტანილია ზედაპირზე დასამონტაჟებლად.

ტანტალის ჩიპის კონდენსატორების ძირითადი ზომები:

კონდენსატორების ერთ-ერთი სახეობა (ფაქტობრივად, ისინი ნახევარგამტარები არიან და ცოტა აქვთ საერთო ჩვეულებრივ კონდენსატორებთან, მაგრამ მაინც აზრი აქვს მათ აღნიშვნას) მოიცავს ვარიკაპებს. ეს არის სპეციალური ტიპის დიოდური კონდენსატორი, რომელიც ცვლის თავის ტევადობას გამოყენებული ძაბვის მიხედვით. ისინი გამოიყენება როგორც ელექტრული კონტროლირებადი სიმძლავრის მქონე ელემენტები რხევითი წრედის სიხშირის რეგულირების სქემებში, სიხშირის გაყოფასა და გამრავლებაში, სიხშირის მოდულაციაში, კონტროლირებადი ფაზის გადამრთველებში და ა.შ.

ბრინჯი. 15 Varicaps kv106b, kv102

ასევე ძალიან საინტერესოა „სუპერკონდენსატორები“ ანუ იონისტორები. მიუხედავად იმისა, რომ მცირე ზომისაა, მათ აქვთ კოლოსალური ტევადობა და ხშირად იყენებენ მეხსიერების ჩიპების კვებისათვის, ზოგჯერ კი ისინი ცვლიან ელექტროქიმიურ ბატარეებს. იონისტორებს შეუძლიათ ასევე იმუშაონ ბუფერში ბატარეებთან, რათა დაიცვან ისინი დატვირთვის დენის უეცარი აწევისგან: დაბალი დატვირთვის დენის დროს ბატარეა ავსებს სუპერკონდენსატორს, ხოლო თუ დენი მკვეთრად გაიზრდება, იონისტორი გამოყოფს შენახულ ენერგიას, რაც შეამცირებს. დატვირთვა ბატარეაზე. ამ გამოყენების შემთხვევაში, ის მოთავსებულია ან პირდაპირ ბატარეასთან, ან მის კორპუსში. ისინი გვხვდება ლეპტოპებში, როგორც CMOS ბატარეა.

უარყოფითი მხარეები მოიცავს:

სპეციფიკური ენერგია ნაკლებია ვიდრე ბატარეები (5-12 Wh/kg 200 Wh/kg ლითიუმ-იონური ბატარეებისთვის).

ძაბვა დამოკიდებულია დამუხტვის ხარისხზე.

შიდა კონტაქტების დამწვრობის შესაძლებლობა მოკლე ჩართვის შემთხვევაში.

დიდი შიდა წინააღმდეგობა ტრადიციულ კონდენსატორებთან შედარებით (10 ... 100 Ohms იონისტორისთვის 1 F × 5.5 V).

მნიშვნელოვნად უფრო დიდი, ბატარეებთან შედარებით, თვითგამონადენი: დაახლოებით 1 μA იონისტორისთვის 2 F × 2,5 ვ.

ბრინჯი. 16. იონისტორები

ეს განყოფილება ეძღვნება ჩემს საქმიანობას - ბუღალტერიას.

სამუშაო (ბუღალტერია)

სახელფასო განცხადებები

D26 (20,44,25) K70 ხელფასი ორგანიზაციის თანამშრომლისთვის

D26 K69 UST გადასახადის (სადაზღვევო შენატანების) გაანგარიშება

D70 K68 პირადი საშემოსავლო გადასახადის დარიცხვა სახელფასო ფონდიდან

D70 K51 (50) ორგანიზაციის თანამშრომლისთვის ხელფასის გადახდა

D69 K51 დარიცხული UST (დაზღვევის პრემია) თანხა გადახდილია

D68 K51 გადახდილია პირადი საშემოსავლო გადასახადის დარიცხული თანხა

ბავშვის დაბადებისას ერთჯერადი შემწეობა

D70 K69.1 შეღავათების გაანგარიშება ბავშვის დაბადებისას

D69.1 K51.50 ერთჯერადი შემწეობის გადახდა ანგარიშსწორების ანგარიშიდან / ორგანიზაციის სალაროდან

ხელფასიდან ალიმენტის დაკავება

დაკავებული 25 (33)%, პირადი საშემოსავლო გადასახადის დაკავების შემდეგ დარჩენილი თანხიდან

D70 K76 დარიცხვა, ალიმენტის გამოქვითვა სახელფასო, პირადი საშემოსავლო გადასახადის გარეშე. გადახდაზე მიეთითება მიმღების სრული სახელი, სააღსრულებო ფურცლის ნომერი

D76 K50,51,71 ალიმენტის გადახდა

შვებულების ანაზღაურება

D26 (20,44,25) K70 შვებულების ანაზღაურება დარიცხულია შვებულების ნაწილისთვის. გაანგარიშება (შვებულების დღეების რაოდენობა * საშუალო დღეების ხელფასი)

D97 K70 შვებულების ანაზღაურება დარიცხულია შვებულების ნაწილზე, რომელიც მოდის სხვა თვეში (შემდეგი) გაანგარიშება იგივეა

D26 (20,44,25) K97 ხარჯებში შედის შემდეგი თვის შვებულების ანაზღაურება (გამოქვეყნება ხდება შემდეგ თვეში) შვებულების ანაზღაურება გაიცემა შვებულების დაწყებამდე რამდენიმე დღით ადრე

ავადმყოფი შვებულების ბილინგი

D26 (20,44,25) K70 d/cf-ის დარიცხვა ავადმყოფობის შვებულებაში (2 დღე დამსაქმებლის ხარჯზე)

D69.1.1 K70 სოციალური დაზღვევის ხარჯები (სოციალური დაზღვევის ფონდის ხარჯზე)

დარიცხვა ორსულობისა და მშობიარობისთვის

D69.1 K70 ორსულობისა და მშობიარობის შემწეობა დარიცხულია

D70 K50.51 ორსულობისა და მშობიარობის შემწეობა გადახდილი

D51 K69.1 დაბრუნებული სარგებელი FSS-დან (გამოქვეყნება ხდება მაშინ, როდესაც სარგებლის თანხა ანაზღაურდება)

საქონლისა და მომსახურების შეძენა

D41.26 K60 ჩვენ ჩამოვდივართ საქონელი და მომსახურება (შესყიდვა)

D19 K60 თუ დღგ-ით

D60 K50.51 გადახდა მიმწოდებელთან (მთლიანი თანხა)

ბუღალტერის მეშვეობით

D71 K50 სახსრების გაცემა ანგარიშვალდებულ პირზე ბიზნეს საჭიროებებისთვის

D41.26 K71 ჩვენ ვიღებთ საქონელს, მომსახურებას ანგარიშვალდებული პირისგან

D19 K71 თუ დღგ-ით

ბოლო გამოქვეყნება

D68.2 K19 დღგ მიიღება ოფსეტურად

საქონლისა და მომსახურების რეალიზაცია

D51.50 K62 მიღებული დენ. თანხები ორგანიზაციის ანგარიშზე / სალაროზე მყიდველებისგან

D62 K90.2 აღრიცხულია შემოსავალი გაყიდული საქონლისა და მომსახურებიდან

გაყიდულ კომპიუტერებზე დარიცხული დღგ D90.3 K68

D90.1 K41 გაყიდული კომპიუტერების ღირებულება ჩამოწერილია

D90.1 K42 სავაჭრო მარჟა შებრუნებულია

თუ საქონელი გამოიყენება საკუთარი საჭიროებისთვის

D44.26 K41.26 მოხმარებისთვის მიღებული საქონელი (საკუთარი საჭიროებისთვის)

D44.26 K42 სავაჭრო მარჟა შებრუნებულია

გადახდები პლასტიკური ბარათებით (შეძენა)

D76.09 (62) K90.1 ასახული შემოსავალი საქონლის გაყიდვიდან საბანკო ბარათების გამოყენებით

D90.2 K41.26 ჩამოწერილი გაყიდული საქონლის ღირებულება, გაწეული მომსახურება

D57.02 K76.09 (62) საქონლის გადახდა გადახდის ბარათებით აისახება.

D76.09 K57.02 ასახულია ბანკის მიერ გადახდის გამოქვითვა აკვაირინგის ხელშეკრულებით გათვალისწინებული მომსახურებისთვის

D51 K57.02 თანხები ირიცხება ორგანიზაციის ანგარიშსწორების ანგარიშზე

D91.02 K76.09 საბანკო მომსახურებისთვის გადახდის თანხა აისახება საოპერაციო ხარჯებში (საკომისიო, როგორც სხვა ხარჯების ნაწილი)

საბანკო ანგარიშსწორებები

D60.1 K51 გადახდა ადრე მიღებული საქონლისა თუ მომსახურებისთვის (თუ არის გადასახდელი ამ მომწოდებლის წინაშე)

D60.2 K51 ავანსის გადახდა მიმწოდებელთან (ამ მიმწოდებელზე გადასახდელი ანგარიშების არარსებობის შემთხვევაში)

D51 K50 ორგანიზაციის (RKO) სალაროდან ჩარიცხული თანხები ირიცხება მიმდინარე ანგარიშზე

D51 K51 ორგანიზაციის სხვა ანგარიშსწორების ანგარიშებიდან თანხები ირიცხება ანგარიშსწორების ანგარიშზე.

D51 K55 გამოუყენებელი თანხები მიმდინარე ანგარიშზე ჩარიცხული აკრედიტივით.

D51 K58.3 სხვა ორგანიზაციებზე გაცემული სესხები ბრუნდება

D51 K60 ზედმეტად გადახდილი თანხები დაუბრუნდა სხვა ორგანიზაციებს

D51 K62 მყიდველებისა და მომხმარებლებისგან მიღებული თანხები

D51 K66 მოკლევადიანი საბანკო სესხები, მიღებული სესხები სხვა ორგანიზაციებიდან

D51 K66 გრძელვადიანი საბანკო სესხები, მიღებული სესხები სხვა ორგანიზაციებიდან

D51 K75.1 სააქციო კაპიტალში შენატანის სახით მიღებული ნაღდი ფული

D51 K76.1 მიღებული თანხები სადაზღვევო კომპანიებთან ანგარიშსწორებისთვის, ზარალებისთვის, შემოსავალი სხვა ორგანიზაციებში მონაწილეობით, სხვა მოვალეებისგან ვალების დასაფარად.

D51 K91.1 უცხოური ვალუტის რეალიზაციით მიღებული ნაღდი ფული, ადრე ჩამოწერილი დებიტორული დავალიანების ანგარიშსწორება, როგორც არარეალური შესაგროვებლად, პროცენტები ჩაირიცხა ნაღდი ფულის ბალანსზე მიმდინარე ანგარიშზე, გადახდა მიღებული იყო იჯარის ხელშეკრულებით (იჯარის შემოსავლის მიკუთვნებისას სხვა შემოსავალი).

D51 K98.2 შემოწირული თანხები აისახება

D50 K51 გადარიცხული თანხები ანგარიშსწორების ანგარიშიდან ორგანიზაციის სხვა ანგარიშსწორების ანგარიშებზე (PKO)

D55 K51 გადარიცხული თანხები აკრედიტივით ან ორგანიზაციის სპეციალურ ანგარიშზე მისი მიმდინარე ანგარიშიდან

D57 K51 უცხოური ვალუტის შესაძენად ანგარიშიდან გამოქვითული ნაღდი ფული

D58.(1,2,4) K51 ჩამოთვლილია სხვა ორგანიზაციების სესხები, ჩამოთვლილია შენატანები მარტივი პარტნიორობის ხელშეკრულებით (ერთობლივი საქმიანობის ხელშეკრულებით), ჩამოთვლილია შენატანები სხვა ორგანიზაციების საწესდებო კაპიტალში, შეძენილია სხვა ორგანიზაციების ფასიანი ქაღალდები, შეძენილია. : - სხვა ორგანიზაციების თამასუქები, - სადეპოზიტო მოწმობები, - სახელმწიფო ფასიანი ქაღალდები, - სხვა ფინანსური ინვესტიციები.

D60 K51 თამასუქები გაცემული მიმწოდებლებისა და კონტრაქტორების წინაშე დავალიანების უზრუნველსაყოფად D60 K51 გაცემულ თამასუქებზე გადახდილი პროცენტი

D62 K51 დაუბრუნდა ავანსები მყიდველებს და მომხმარებლებს

D66 K51 ანაზღაურდება: - მოკლევადიანი საბანკო სესხები, - პროცენტები მოკლევადიანი საბანკო სესხებზე;

- მოკლევადიან საბანკო სესხებზე ვალების უზრუნველსაყოფად გაცემული გადასახადები,

- მოკლევადიან სესხებზე ვალის უზრუნველსაყოფად გაცემულ თამასუქებზე პროცენტი;

გამოსყიდვადი:

- მოკლევადიანი სესხები, - პროცენტები მოკლევადიან სესხებზე,

- მოკლევადიანი სესხების ვალების უზრუნველსაყოფად გაცემული გადასახადები,

- მოკლევადიან სესხებზე ვალების უზრუნველსაყოფად გაცემულ თამასუქებზე პროცენტები.

D67 K51 გრძელვადიანი ვალდებულებები იხსნება

D75.2 K51 შემოსავალი (დივიდენდები) გადაეცემა ორგანიზაციის მონაწილეებს.

D76. (1,2) K51 გადარიცხული თანხები დაზღვევაზე ანგარიშსწორებისთვის, გადარიცხული თანხები ზარალზე ანგარიშსწორებისთვის

D91.2 K51 უფასო ფინანსური დახმარება გაწეული მესამე პირებისთვის და ფიზიკური პირებისთვის

D76 K51 სხვა კრედიტორებზე გადაცემული ნაღდი ფული დავალიანების დასაფარად

D91.2 K51 ჩაწერილი თანხა საანგარიშსწორებო და საკასო მომსახურებისთვის (საბანკო საკომისიო)

ოპერაციები უცხოურ ვალუტის ანგარიშზე

D52 K50 ორგანიზაციის სალაროდან შეტანილი თანხები ირიცხება უცხოური ვალუტის ანგარიშზე

D52 K52 უცხოური ვალუტის ანგარიშზე ჩარიცხული სახსრები:

- ორგანიზაციის სხვა მიმდინარე სავალუტო ანგარიშებიდან,

- სატრანზიტო ვალუტის ანგარიშიდან.

D52 K55 უცხოური ვალუტის ანგარიშზე ჩარიცხული აკრედიტივის გამოუყენებელი თანხები

D52 K57 შეძენილი ვალუტა ჩაირიცხება ორგანიზაციის მიმდინარე სავალუტო ანგარიშზე, უცხოური ვალუტით გზავნილები ჩაირიცხება სავალუტო ანგარიშზე.

D52 K60 მიმწოდებლებსა და კონტრაქტორებს ზედმეტად გადახდილი უცხოური ვალუტა დაუბრუნდა.

D52 K62 მიღებული თანხები მყიდველებისგან და მომხმარებლებისგან გაყიდული პროდუქტების (სამუშაოების, სერვისების) გადახდისას, მყიდველებისა და მომხმარებლებისგან მიღებული წინასწარი გადახდები პროდუქციის (სამუშაო, სერვისი) მომავალი მიწოდების გამო, გადახდილი გაყიდული:

- ძირითადი აქტივები, - არამატერიალური აქტივები, - მასალები, - მშენებლობა მიმდინარეობს და აღჭურვილობა, გაყიდული ფასიანი ქაღალდები და სხვა ფინანსური ინვესტიციები, საიჯარო ხელშეკრულებით მიღებული გადახდა (თუ ქირის შემოსავალი განიხილება, როგორც შემოსავალი ჩვეულებრივი საქმიანობიდან), გადასახადი, რომელიც მიღებულია დავალების ხელშეკრულებით მოითხოვეთ უფლებები.

D52 K66 მიღებული მოკლევადიანი საბანკო სესხები.

D52 K67 მიღებული გრძელვადიანი საბანკო სესხები.

D52 K75.1 მიღებული თანხები უცხოურ ვალუტაში ორგანიზაციის აქციების გადახდისას ან მის საწესდებო კაპიტალში შენატანის სახით.

D52 K76.1 მიღებული თანხები უცხოურ ვალუტაში დაზღვევის ანგარიშსწორებისთვის, მიღებული თანხები უცხოურ ვალუტაში ზარალების ანგარიშსწორებისთვის, მიღებული შემოსავალი სხვა ორგანიზაციებში მონაწილეობით, მიღებული სახსრები სხვა მოვალეებისგან ვალის დასაფარად.

D52 K91.1 მიღებული გადახდა საიჯარო ხელშეკრულებით (თუ იჯარის შემოსავალი განიხილება როგორც სხვა შემოსავალი), დებიტორული დავალიანების ქვითრები, რომლებიც ადრე ჩამოწერილი იყო, როგორც არარეალური, აისახება, პროცენტი ირიცხება ორგანიზაციის სავალუტო ანგარიშზე არსებული სახსრების ბალანსზე, პოზიტიური გაცვლა განსხვავებები აისახება ორგანიზაციის ანგარიშებზე უცხოურ ვალუტაში.

D52 K98.2 უცხოურ ვალუტაში მიღებული არაკომპენსირებული სახსრები აისახება.

D50 K52 ორგანიზაციის სალაროში მიღებული ნაღდი ფული მისი უცხოური ვალუტის ანგარიშიდან (PKO)

D52 K52 უცხოური ვალუტის ანგარიშიდან გადარიცხული თანხები ორგანიზაციის სხვა სავალუტო ანგარიშებზე.

D55.1 K52 ორგანიზაციის უცხოური ვალუტის ანგარიშიდან გადარიცხული თანხები აკრედიტივით.

D57 K52 თანხები უცხოურ ვალუტაში გადაირიცხა მიმდინარე ანგარიშიდან რუსეთის ფედერაციის რუბლის შესაძენად, თანხები ჩამოიწერა ორგანიზაციის სატრანზიტო ვალუტის ანგარიშიდან უცხოური ვალუტის სავალდებულო გაყიდვისთვის.

D58.(1,2) K52 სხვა ორგანიზაციების საწესდებო კაპიტალში შენატანები გადაირიცხა, შეძენილია სხვა ორგანიზაციების ფასიანი ქაღალდები, დენომინირებული უცხოურ ვალუტაში, სადეპოზიტო სერთიფიკატები უცხოურ ვალუტაში, შეძენილია სახელმწიფო ფასიანი ქაღალდები უცხოურ ვალუტაში, სხვა ფინანსური ინვესტიციები. უცხოურ ვალუტაში იყო შეძენილი.

D60.1 K52 უცხოური ვალუტა გადაირიცხა მიწოდებული პროდუქტების (სამუშაოების, მომსახურების) გადახდის სახით მომწოდებლებსა და კონტრაქტორებს,

D60.2 K52 მიმწოდებლებისა და კონტრაქტორების ავანსები უცხოურ ვალუტაში გადაირიცხება.

D62.1 K51 გაყიდული პროდუქციისთვის (სამუშაოები, მომსახურება) ზედმეტად მიღებული თანხები დაუბრუნდა მყიდველებს და მომხმარებლებს.

D62.2 K51 ავანსები დაუბრუნდა მყიდველებს და მომხმარებლებს.

D66 K52 გადახდილი: - მოკლევადიანი საბანკო სესხები, - მოკლევადიანი სესხები.

D67.1 K52 გადახდილი: - გრძელვადიანი საბანკო სესხები, - გრძელვადიანი სესხები.

D67.2 K52 გადახდილი: - პროცენტი გრძელვადიან საბანკო სესხზე, - პროცენტი გრძელვადიან სესხზე.

D71 K52 უცხოურ ვალუტაში გამოშვებული ნაღდი ფული ანგარიშის საწინააღმდეგოდ.

D75.2 K52 გადარიცხული შემოსავალი (დივიდენდები) უცხოურ ვალუტაში ორგანიზაციის მონაწილეებისთვის.

D76.(1,2) K52 გადარიცხული თანხები ანგარიშსწორებისთვის სადაზღვევო, გადარიცხული თანხები ზარალზე ანგარიშსწორებისთვის, გადაცემული თანხები სხვა მოვალეებსა და კრედიტორებზე.

D91.2 K52 ჩამოწერილი სახსრები ანგარიშსწორებისა და ფულადი მომსახურებისთვის (საბანკო საკომისიო)

ნაღდი ანგარიშსწორებები

D50.1 K50.2 გადარიცხული თანხები მოქმედი სალაროდან ორგანიზაციის სალაროში

D50 K51 მიღებული თანხა მიმდინარე ანგარიშის მოლარეს

D50 K52 მიღებული თანხები მიმდინარე ანგარიშის სალაროში

D50 K55 სპეციალური ანგარიშიდან მიღებული ნაღდი ფული

D50 K62.2 საქონლის (სამუშაოს, მომსახურების) მიწოდების ანგარიშზე მიღებული ნაღდი ანგარიშსწორება.

D50 K62.1 ასახავდა ნაღდი პროდუქციის გაყიდვას

D50 K70 ასახავდა ხელფასების ზედმეტად გადახდილი თანხების დაბრუნებას სალაროში

D50 K71 დაუხარჯავი საანგარიშო თანხები და ნაღდი ფული დაბრუნდა მოლარეს

D50 K73 თანამშრომლებისგან მიღებული ანაზღაურება მათ მიერ მიყენებული მატერიალური ზარალის ასანაზღაურებლად; თანამშრომლებისგან მიღებული სესხები

D50 K75.1 ასახული იყო შენატანების დამფუძნებლების შენატანი ორგანიზაციის საწესდებო კაპიტალში ნაღდი ფულით

D50 K76 (2.3) მიღებული ნაღდი ფული:

- ერთობლივი საქმიანობიდან მიღებული მოგების ანგარიშზე, - სხვა ორგანიზაციებში წილობრივი მონაწილეობით.

მიღებულია სალაროში ადრე შეტანილი პრეტენზიების ოდენობა.

D50 K79 ორგანიზაციის ცალკეული განყოფილებიდან მიღებული ნაღდი ფული

D50 K91.1 ასახავს ძირითადი საშუალებების და სხვა საშუალებების ნაღდი ფულით გაყიდვას, მათ შორის ორგანიზაციის თანამშრომლებისთვის;

დადებითი საკურსო სხვაობები აისახება ორგანიზაციის სალაროში შენახული რუბლის კურსის ცვლილებასთან დაკავშირებით უცხოური ვალუტის მიმართ.

D70 K50 სალაროდან გაცემული ხელფასი; ორგანიზაციაში მონაწილეობით მიღებული შემოსავალი სალაროდან ხდებოდა ორგანიზაციის დასაქმებულ პირებს.

D71 K50 სალაროდან გაცემული საანგარიშგებო თანხები და ფულადი დოკუმენტები.

D73 K50 თანამშრომლებზე გაცემული სესხი.

D75 K50 ორგანიზაციაში მონაწილეობის შემოსავალი გადახდილია სალაროდან იმ პირებზე, რომლებიც არ არიან ორგანიზაციის თანამშრომლები.

D76 (,3,4) K50 გადახდილი დეპონირებული თანხები, ნაღდი ფული გაცემული ერთობლივი საქმიანობით გამოწვეული ზარალის დასაფარავად

D79 K50 ორგანიზაციის სტრუქტურული განყოფილებების მიერ გაცემული ნაღდი ფული

D81 K50 აქციონერებისგან ნაღდი ფულით გამოსყიდული საკუთარი აქციები

D91.2 K50 უარყოფითი სავალუტო სხვაობები აისახება ორგანიზაციის სალაროში შენახული რუბლის კურსის ცვლილებასთან მიმართებაში უცხოური ვალუტის მიმართ.

D94 K50 ასახავს ნაღდი ფულის ნაკლებობას.

D51 K50 200 რუბლი.

D51 K50 2000 რუბლი.

D51 K50 2000 რუბლი.

D50 K51 20000 რუბლი.

D50 K51 20000 რუბლი.

D51 K50 2000 რუბლი.

და მის ნაცვლად, გაყვანილობა

ცხადია, აქ, ჯერ ერთი, არის ანგარიშების არასწორი მიმოწერა (ამ განთავსებით თუ ვიმსჯელებთ, თანხები საბანკო ანგარიშიდან მოვიდა სალაროში და არა პირიქით) და მეორეც, არასწორი თანხა. ამ სააღრიცხვო ჩანაწერის გასაუქმებლად, ჩვენ ვაკეთებთ შებრუნებულ ჩანაწერს, რომელიც ასე გამოიყურება:

ამ ჩანაწერის დახმარებით ვანგრევთ არასწორ ჩანაწერს, რის შემდეგაც ვაკეთებთ სწორ პოსტს:

წითლად ჩანაწერი გამოიყენება არა მხოლოდ შეცდომების გამოსწორების (შებრუნების) მიზნით, არამედ იმ შემთხვევებშიც, როდესაც გამოიყენება ეკონომიკური საქმიანობის ფაქტების პირობითი შეფასება.

დამატებითი ჩანაწერიგააკეთეთ იმ შემთხვევაში, როდესაც ანგარიშების კორესპონდენცია მითითებულია სწორად, მაგრამ ჩანაწერი კეთდება იმაზე ნაკლები ოდენობით, ვიდრე საჭიროა. თანხის სხვაობაზე კეთდება დამატებითი ჩანაწერი ანგარიშების იგივე კორესპონდენციით.

მაგალითად, საჭირო იყო ჩაწერა

და გაკეთდა ჩანაწერი

ამ სიტუაციის გამოსასწორებლად, საკმარისია არასწორ განთავსებას დაემატოს ეგრეთ წოდებული დამატებითი განთავსება იმ ოდენობით, რომელიც საკმარისი იქნება იმისათვის, რომ, შედეგად, 50-ე ანგარიშიდან 51-ე ანგარიშზე მივიდეს საჭირო თანხა 2000 რუბლი. დამატებითი გაყვანილობა ასე გამოიყურება:

დამატებითი ჩანაწერი ფართოდ გამოიყენება ბუღალტერიაში. შეცდომების გამოსწორების შემთხვევის გარდა, ის ასევე გამოიყენება იმ შემთხვევებში, როდესაც საჭიროა დაგეგმილი ინდიკატორების რეალურ მნიშვნელობამდე მიყვანა. მაგალითად, თუ მატერიალური აქტივების ფაქტობრივი მოხმარება ან წარმოებიდან გამოშვებული მზა პროდუქციის ფაქტობრივი ღირებულება აღემატება მათ სტანდარტულ (გეგმურ) ღირებულებებს, მაშინ ზედმეტი ხარჯვის ოდენობა ირიცხება შესაბამის ანგარიშებზე დამატებითი ჩანაწერით.

სააღრიცხვო რეესტრების შენახვისას ისინი დაცული უნდა იყოს არასანქცირებული შესწორებისგან. სააღრიცხვო რეესტრის შინაარსი კომერციული საიდუმლოა, ხოლო რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებულ შემთხვევებში - სახელმწიფო საიდუმლოებას. პირები, რომლებმაც მიიღეს წვდომა სააღრიცხვო რეესტრებში არსებულ ინფორმაციაზე, ვალდებულნი არიან შეინახონ კომერციული და სახელმწიფო საიდუმლოებები. მისი გამჟღავნებისთვის მათ ეკისრებათ პასუხისმგებლობა, რომელიც დადგენილია რუსეთის ფედერაციის კანონმდებლობით.

დანართი 1

სარეკომენდაციო ლიტერატურა მარეგულირებელი ლიტერატურა 1. რუსეთის ფედერაციის სამოქალაქო კოდექსი ნაწილი 1, 2, 3.2. რუსეთის ფედერაციის საგადასახადო კოდექსი ნაწილი 1, 2.3. ფედერალური კანონი "ბუღალტრული აღრიცხვის შესახებ" 1996 წლის 21 ნოემბრის No129-FZ 4. ფედერალური კანონი "კონსოლიდირებული ფინანსური ანგარიშგების შესახებ" 2010 წლის 27 ივლისი No208-FZ.5. დებულება რუსეთის ფედერაციაში ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების შესახებ, შესწორებული. რუსეთის ფედერაციის ფინანსთა სამინისტროს 2010 წლის 24 დეკემბრის N 34n ბრძანება. მთავარი ლიტერატურა 1. ანციფიროვა ი.ვ. საბუღალტრო ფინანსური აღრიცხვა. მე-3 გამოცემა. - მ .: დაშკოვი და კ, 2008 წ. - 800 გვ.2. ვეშუნოვა ნ.ლ., ფომინა ლ.ფ. გაკვეთილი ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის შესახებ. M: Prospekt, 2009. -512 გვ.3. Guseva T. M., Sheina T. N. ბუღალტრული აღრიცხვის სახელმძღვანელო. მოსკოვი: პროსპექტი, 2009 წ -464 გვ.4. კონდრაკოვი ნ.პ. ბუღალტერია: სახელმძღვანელო. M: Infra-M, 2008 წ - 720 წ.5. კუტერ მ.ი. ბუღალტრული აღრიცხვის თეორია: სახელმძღვანელო - მ.: ფინანსები და სტატისტიკა, 2008 - 592 გვ.6. რიბაკოვა O.V. ბუღალტერია კომერციულ ორგანიზაციაში. M.: Rags, 2008 წ. – 360 გვ.7. სტრაჟევა ნ.ს., სტრაჟევი ა.ვ. Აღრიცხვა. მინსკი: თანამედროვე სკოლა, 2008 წ - 672გვ.8. ბუღალტერია: ფინანსური მენეჯმენტი. რედ. ლაბინცევა ნ.ტ. მ.: ფინანსები და სტატისტიკა, 2008 წ. – 800 გვ.9. ფინანსური აღრიცხვა (მე-3 გამოცემა). რედ. ელენევსკოი ე.ა. მოსკოვი: Dashkov i K, 2008 წ. - 524 გვ. 10. ფინანსური აღრიცხვა. რედ. გეტმანი ვ.გ. სახელმძღვანელო. - მ.: ფინანსები და სტატისტიკა, 2008 წ. - 816 გვ. დამატებითი ლიტერატურა 1. Bakaev A. S. ბუღალტრული აღრიცხვის განმარტებითი ლექსიკონი. მ.: "ბუღალტერია", 2006. - 176გვ.2. ბელიკოვა ტ.ნ., მინაევა ლ.ნ. ყველა PBU (საბუღალტრო რეგულაციები) კომენტარებით. პეტერბურგი: პეტრე, 2010 წ -288 გვ.

მავნე პროგრამა არის შემაშფოთებელი ან საშიში პროგრამა, რომელიც...

საუკეთესო პროგრამები მონაცემთა აღდგენისთვის ნებისმიერი მედიიდან....

გამარჯობა, შენელების ერთ-ერთი ყველაზე გავრცელებული მიზეზი ...